汽车保险费用计算通常取决于多个因素,包括但不限于以下几点:

1. 车型和车价:一般来说,价格较高的车辆保险费用也相对较高。因为高价值车辆在发生事故时的维修或更换成本更高。

2. 车辆用途:商业用途的车辆通常需要更高的保险费用,因为它们的使用频率和风险可能更高。

3. 驾驶记录:一个良好的驾驶记录(即较少的事故和违章记录)通常可以降低保险费用。

4. 驾驶者的年龄和性别:年轻司机,尤其是年轻男性司机,通常会被认为风险较高,因此他们的保险费用也相对较高。

5. 保险覆盖范围:不同的保险覆盖范围(如第三者责任险、车辆损失险、全险等)会影响保险费用。全险覆盖范围最广,费用也最高。

6. 居住地区:不同地区的交通状况、事故率和盗窃率等都会影响保险费用。

7. 车辆安全设备:安装了安全气囊、防盗系统等设备的车辆可能会获得保险费用的折扣。

8. 保险公司的定价策略:不同的保险公司可能会有不同的定价策略,因此同一种车型在不同的保险公司可能会有不同的保险费用。

9. 保险期限:长期保险(如一年或更长时间)通常比短期保险(如一个月)更经济。

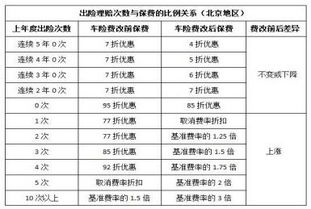

10. 保险公司的折扣:一些保险公司可能会提供多种折扣,如多车折扣、无索赔折扣、安全驾驶折扣等。

请注意,这些只是一般性的因素,具体的保险费用还会因保险公司的不同而有所差异。因此,在选择汽车保险时,最好比较多家保险公司的报价,以找到最适合自己需求的保险方案。你买了一辆新车,是不是超级兴奋呢?不过,兴奋之余,别忘了给爱车穿上“保护衣”——那就是汽车保险。但是,这保险费用到底是怎么算的呢?别急,今天就来给你揭秘汽车保险费用的秘密!

一、交强险:强制保险,固定费率

首先,你得知道,交强险是国家的强制保险,相当于给爱车买了个“基本保障”。这个保险的费用是固定的,不会因为你的车有多贵或者你有多能开就变贵。一般来说,家用6座及以下的车,一年交强险的费用是950元,而家用6座以上的车,一年则是1100元。这个费用全国统一,不会因为你在哪个城市就有所不同。

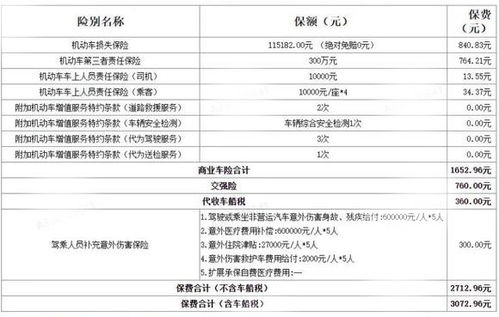

二、商业险:多种选择,费率浮动

交强险只是基础,你还可以根据自己的需求选择商业险。商业险的种类可多了,有车辆损失险、第三者责任险、全车盗抢险、车上人员责任险等等。这些保险的费用可就复杂了,因为它们是浮动的,会根据你的车、你的驾驶习惯、你的地区等因素来计算。

三、影响因素:多角度分析

那么,汽车保险费用到底是怎么计算的?让我们来一一分析:

1. 车辆价值:你的车越贵,保险费用自然越高。因为车贵,修起来也贵,保险公司要承担的风险也就更大。

2. 驾驶记录:如果你开车小心,没有出过事故,那么你的保险费用就会相对较低。因为保险公司认为,你是个“老司机”,驾驶风险小。

3. 地区差异:不同地区的车险费用也有所不同。一般来说,车辆被盗或发生事故的可能性较大的城市,保险费用会更高。

4. 车型和用途:不同车型和用途的车,保险费用也会有所不同。比如,豪华车和新车的保险费用会更高一些,因为它们的维修成本更高。

四、计算公式:揭秘保险费用

那么,汽车保险费用到底是怎么计算的?以下是一些常见的保险费用计算公式:

1. 车辆损失险保费:基本保险费 × 本险种保险金额 × 费率(%)

2. 第三者责任险保费:固定档次赔偿限额 × 对应的固定保险费

3. 全车盗抢险保费:车辆实际价值 × 费率

4. 车上人员责任险保费:投保座位数 × 每人每次事故最高赔偿限额 × 费率

5. 不计免赔特约险保费:(车辆损失险保险费 第三者责任险保险费)× 费率

五、如何节省保险费用

教给你几个节省保险费用的方法:

1. 选择合适的保险额度:根据自己的实际情况选择合适的保险额度,不要盲目追求高额度。

2. 保持良好的驾驶记录:开车小心,避免出事故,这样你的保险费用就会更低。

3. 选择合适的保险公司:不同保险公司的费率不同,可以多家比较,选择最合适的。

4. 利用优惠活动:有些保险公司会推出优惠活动,比如连续投保、无事故优惠等,可以充分利用。

这下你总该明白汽车保险费用是怎么算的吧?记得,给爱车穿上“保护衣”,让它安心上路哦!